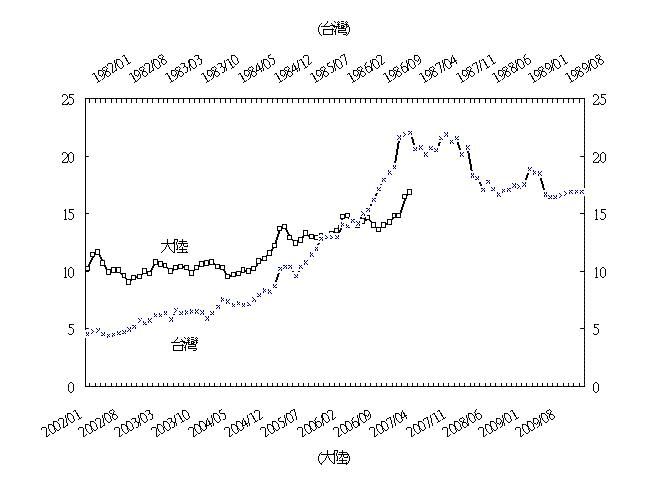

图片附件: 096008_1.JPG (2008-5-19 11:01, 40.07 KB) / 下载次数 25

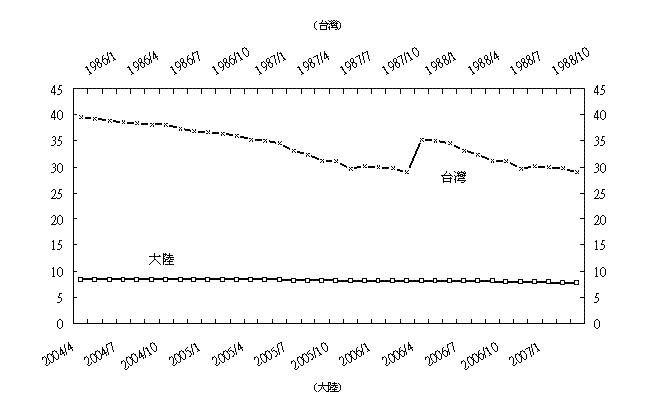

图片附件: 096008_1.JPG (2008-5-19 11:01, 40.07 KB) / 下载次数 25 图片附件: 096008_2.JPG (2008-5-19 11:08, 32.75 KB) / 下载次数 25

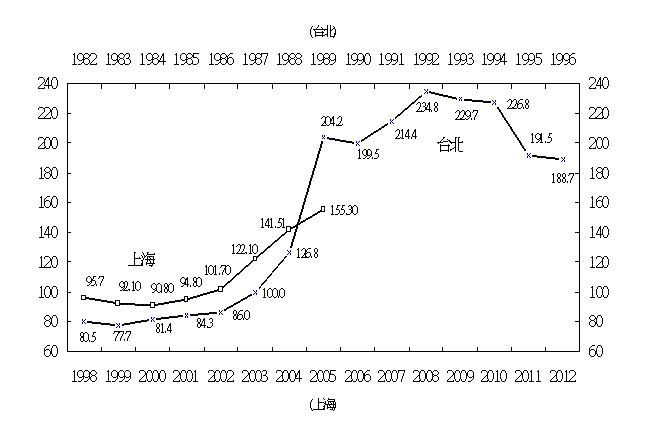

图片附件: 096008_2.JPG (2008-5-19 11:08, 32.75 KB) / 下载次数 25 图片附件: 096008_3.JPG (2008-5-19 11:08, 38.7 KB) / 下载次数 25

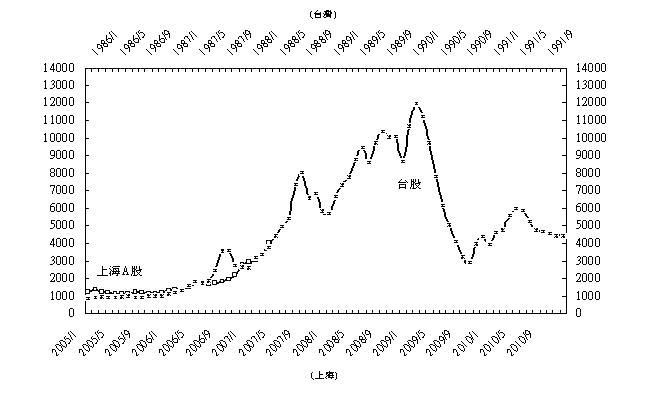

图片附件: 096008_3.JPG (2008-5-19 11:08, 38.7 KB) / 下载次数 25 图片附件: 096008_4.JPG (2008-5-19 11:08, 40.63 KB) / 下载次数 25

图片附件: 096008_4.JPG (2008-5-19 11:08, 40.63 KB) / 下载次数 25

| 欢迎光临 〖嘉城社区网〗 (http://788028.bri3cmdi.asia/) | Powered by Discuz! 7.0.0 |